スタートアップの成長を通じて新産業の創出を目指すためには、上場後も継続的に成長するPost-IPOスタートアップをいかに多く輩出できるかが重要な論点です。それでは、具体的なPost-IPOスタートアップの成功事例とはどのような会社なのでしょうか。

1995年以降に上場した日本のスタートアップをベースに考えます。

本稿は、Voicyの放送を加筆修正したものです。

なお本稿は、何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券、金融商品の売買の申し込みを推奨するものではありません。

(ライター:岩城由彦 記事協力:ふじねまゆこ)

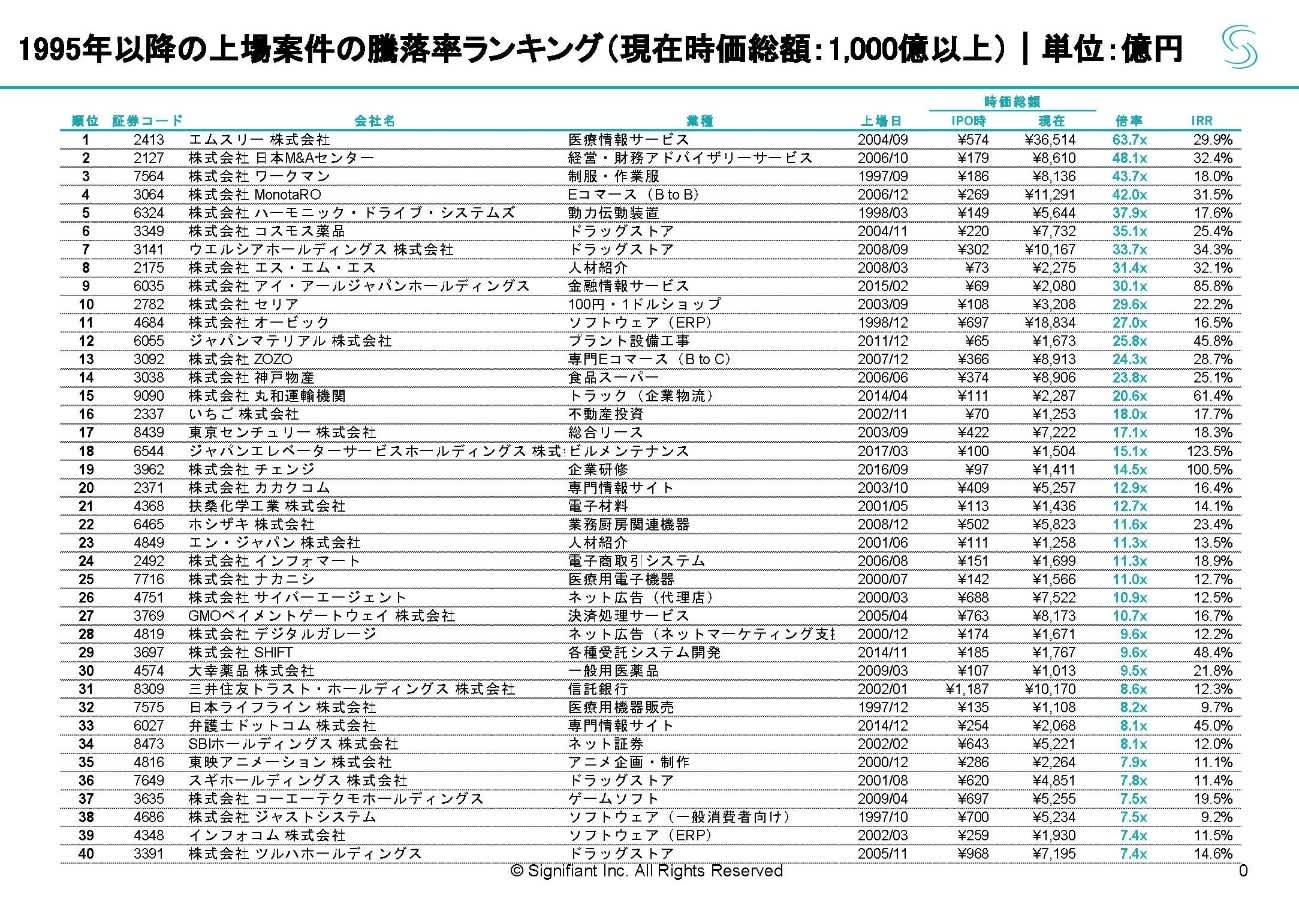

トップは「エムスリー」、27社が時価総額10倍超

朝倉祐介(シニフィアン共同代表。以下、朝倉):我々シニフィアンは常々、スタートアップを通じた新産業創出を図る上で、上場以降のポスト IPO のフェーズが大事であると述べています。順調に上場したスタートアップが、その後のステージで頓挫することは少なくありません。では一体、上場以降も継続して成長したポストIPOスタートアップとはどんな会社なのか、今回は具体的な事例を挙げながらお話ししたいと思います。

今回、1995年以降に上場し、2020年9月時点の時価総額が1,000億円以上の国内企業をベースに、上場後の各社の成長度合いを確認してみました。

表では、上場の月末時点を起点とした時価総額から、2020年9月時点の時価総額が何倍に成長しているかという基準で順番に並べています。

この基準では、1位は「エムスリー」、2位は「日本M&Aセンター」、3位は「ワークマン」で、倍率が10倍を超えたのは27位の「GMOペイメントゲートウェイ」までという結果でした。

正確にはベンチマークとの比較で検討すべきではありますが、掲載した会社群の成長幅と比べると、過去25年のベンチマークの上下動はほぼ誤差程度なので、ここでは敢えて簡易な試算に留めています。

また、こちらのリストは経済情報プラットフォーム「SPEEDA」より抽出した結果ですが、データが一部欠落している点をご了承ください。

基準となるタイミング次第で順位も大きく入れ替わりますし、あくまで参考情報と思っていただきたいのですが、この27社についてはポストIPO後の理想形として捉えても良いのではないかと思います。結果としては意外な顔ぶれが並んでいる印象ですね。

小林賢治(シニフィアン共同代表。以下、小林):ナスダックの上位は基本的にテックやバイオの銘柄がずらりと並びます。でも、日本ではトラック物流や食品スーパー、観光設備、制服・作業服など、かなり多岐に及ぶ印象です。

朝倉:そうですね。何か特徴的なことは言えるのでしょうか。

村上誠典(シニフィアン共同代表。以下、村上):アメリカではこの25年間、ドットコムバブルなどがあったので、同様の順位付けをすればITやソフトウェア、インターネットの会社が多いでしょう。日本は明らかに旧来型のビジネスが圧倒していますね。

小林:直近の動向で株価が大きく上がりやすかった会社に、多少の補正が加わった可能性はありますね。ドラッグストアはその傾向があると思うし、「アイ・アールジャパンホールディングス」も資本市場へのプレッシャーが高まった中での需要増が非常に大きいのかな。同様に、ここにきて急激に上がったのは何社かありますね。

朝倉:確かに、直近で株価が大きく躍進したために名を連ねている会社もありますね。具体的には「ワークマン」「アイ・アールジャパンホールディングス」などでしょうが、このあたりは直近の株価の影響が大きいという点を考慮したうえで、2、3年後にどうなっているか、今後も注視しなければならないとも思います。

ただ、少なくとも「エムスリー」などは、確かに日本を代表するスタートアップだという感覚はありますよね。

長期にわたり成長し続ける会社がランクイン

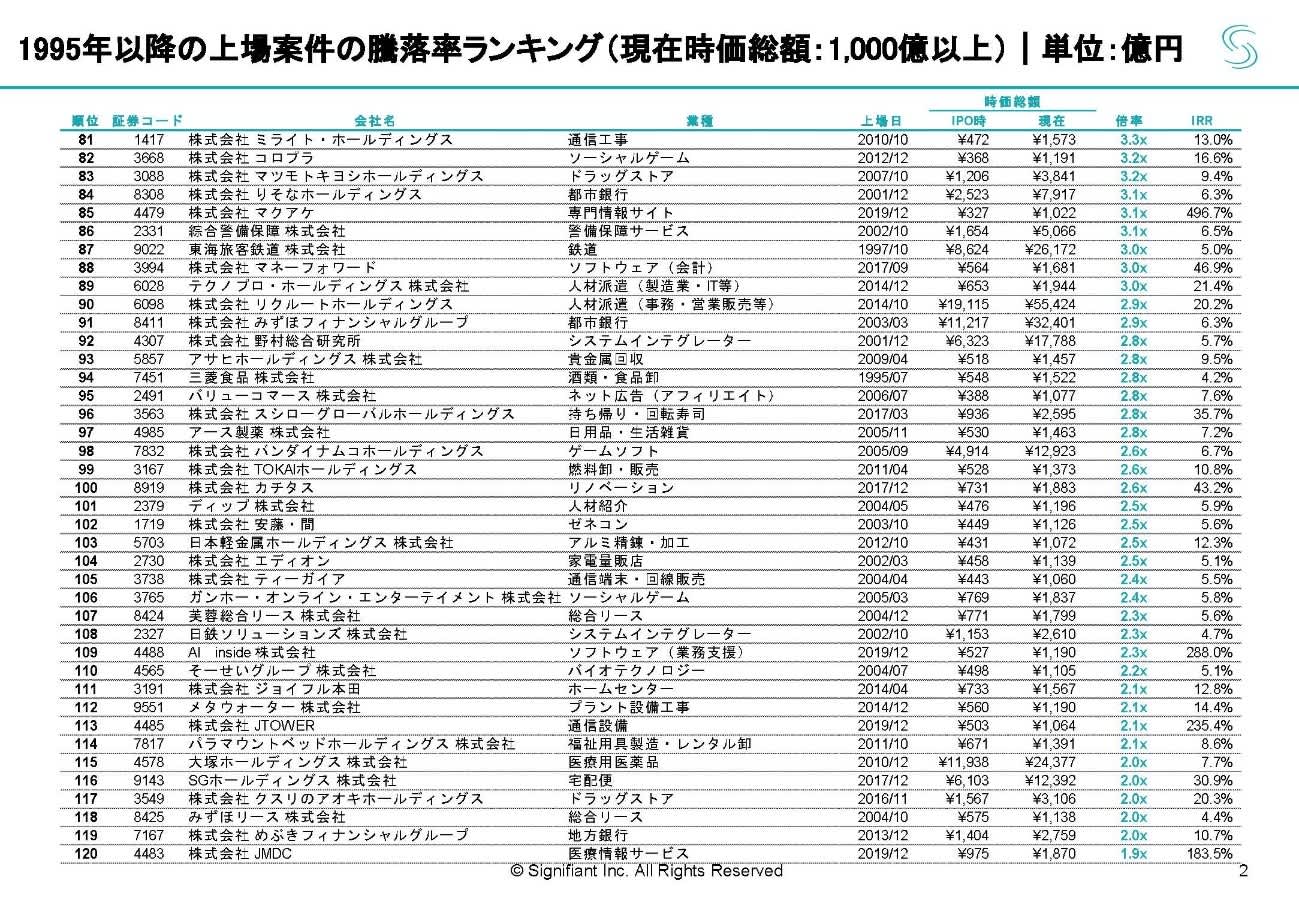

村上:逆に言うと、「ホシザキ」のように知る人ぞ知る優良銘柄の会社が2008年に上場した際の時価総額が500億円しかなかったというのは驚きです。やはり非常に安定性が高く、すぐには消失しない業界の裏方系で着実にグロースしているような会社が入っているのではないかと。BtoCで注目されているというより、比較的地味にスケールしてきたような会社が目立つ気がします。

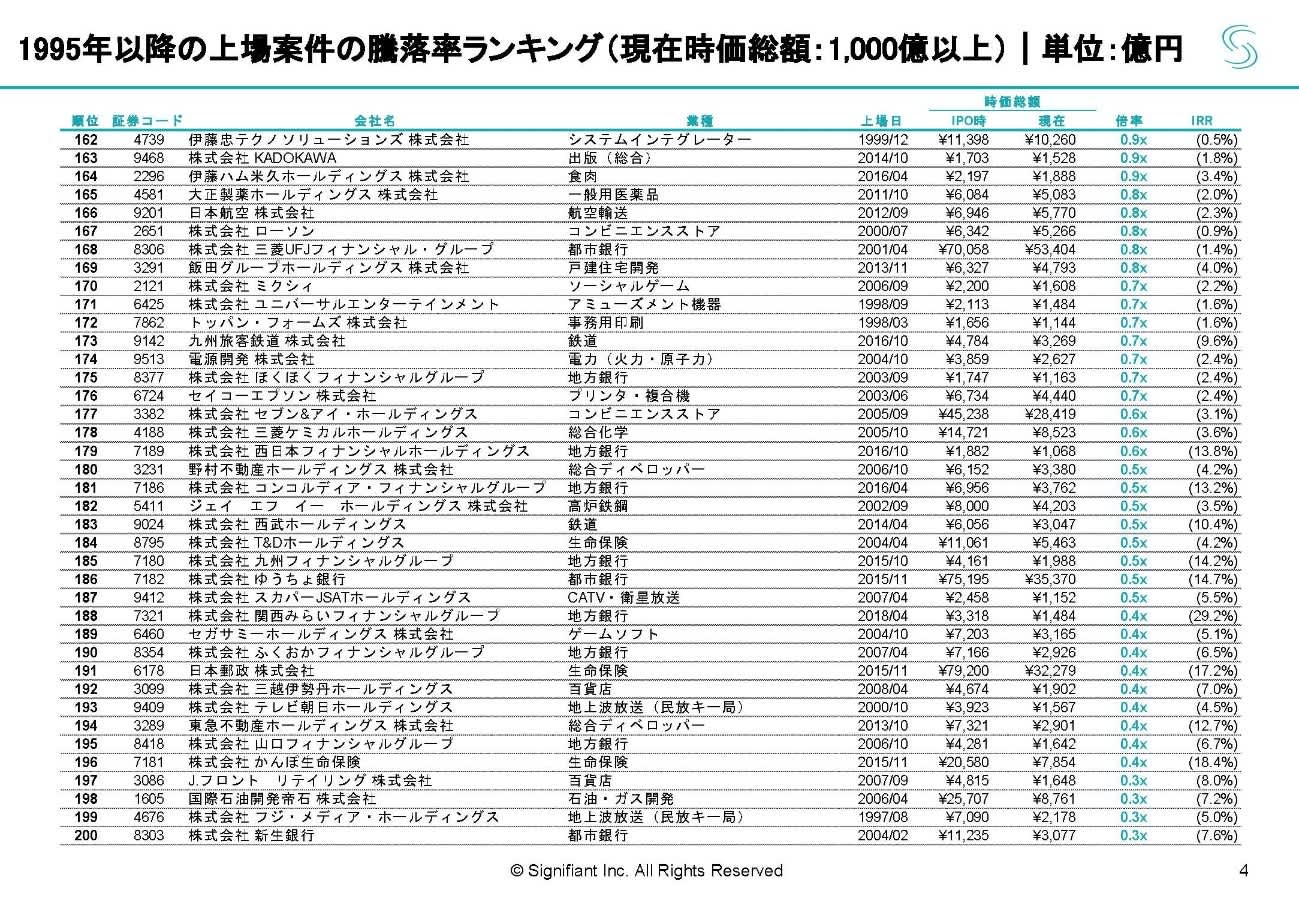

朝倉:「Yahoo! JAPAN」「楽天」など日本のIT業界の雄のような会社が上位かと思っていたので、そこは意外でしたね。

村上:そうですよね。「楽天」は79位で、時価総額は3.7倍。IPOのタイミングが2000年で、ドットコムバブルによる株高の時期だったというのは影響しているでしょう。それに加えて最近は、株価が少し下のところで推移してしまっているので。

朝倉:日本の優良スタートアップ的なイメージで言うと、この中で分かりやすいのは「エムスリー」「エス・エム・エス」「ZOZO」「カカクコム」「サイバーエージェント」「GMOペイメントゲートウェイ」。後は10倍を少し切るものの、「デジタルガレージ」「SHIFT」「弁護士ドットコム」。

こういった会社が上位を占めるものと思っていましたが、ここからどういう学びがあるのかという話ですね。

村上:そうですね。例えば「モノタロウ」「日本M&Aセンター」は、今に至るまでかなりの期間、事業を継続しています。長期にわたり連続的に成長している会社がランクインしたのかなと。ただ、それぞれの会社の特徴を見ると、最初のうちは比較的地道に成長し、この5年、10年で急速に伸びたという軌跡をたどっています。まさに、エクスポネンシャルなカーブ。こういった要素は、1つの特徴としてありますね。

小型上場後に大きく成長するケースも

朝倉:小型上場と呼ばれるような規模感の上場の後に、「第2の死の谷」に直面してしまうのが、日本のスタートアップの課題の1つではないかといった問題提起を我々シニフィアンでも各所でしていますが、一方で、小型上場の後に「第2の死の谷」を乗り越えて成長しているケースもあります。「日本M&Aセンター」は当初200億円弱、「モノタロウ」も2、300億円という規模でしたから。

小林:ここ1、2年で最も株価が伸びた会社の1つである「SHIFT」も、2014年11月の東証マザーズ上場時の時価総額(初値)は158億円と、非常に小さかったですよね、

朝倉:スタートアップの立場から考えると、大きく上場することのメリットは確かにありますし、そういう方法を狙える人たちはオプションの1つとして考えるべきだと思います。一方で小さい規模感での上場を選択する場合、こういった先行事例から得られるヒントもあるのかもしれません。

村上:これだけEC化が進んだ中、例えば「モノタロウ」がECで独占的なポジションを獲得できているのは、かなり早い段階で長期的なトレンドをキャッチして取り組んできたから。それはだいぶ前にIPOをしたにも関わらず、時価総額の高倍率を今なお維持している会社に共通する明確な特徴だと思います。成長し続けている産業に対し、いかに早くから投資をスタートさせたかという要素も感じますね。

小林:もう1つ、面白いと思うのは「ワークマン」。株価が急激に上がり始めたのはプライベートブランド(PB)を展開し始めた2018年頃です。しかもワークマンプラスという高機能商材、例えばゴアテックスのレインウェアなどを安価で提供することで、シティユース、タウンユースの需要を大きく伸ばしました。彼らがもともと持っていた製造分野のネットワークなどを最大限レバレッジして、うまくピボットした例だと思います。

村上:そうですね。それに加え、金融系も多くないでしょうか。金融情報、リース、フィンテックかは別にして、金融やeコマース決済のような領域のプレーヤーが多い印象です。この20年間、日本でも確実に変化が起きた中、安定的に伸びてマネタイズしやすいところが多く残っていますね。20年前の金融業界はボロボロだったはずですから、そこは明らかに大きなマクロのうねりを受けた会社でしょう。

朝倉:考えてみたら、今回基準に置いた1995年は金融ビッグバンが始まった前年ですからね。

意外に苦戦したモバイル系スタートアップ

村上:金融業界はそこから落ちて2003年に底打ちするような状態でしたね。

逆に、意外に入っていないと明確に思うのはモバイル系。この25年間の変化を振り返ると、モバイル系のトレンドだった企業が少ないという印象が強いですね。

小林:いわゆる IT化を考えると、システムインテグレーター(SI)系プレーヤーがもう少し入ってもいいのかなと思いますね。 IT投資が伸びていたはずなので、そこで勝ち組になった会社がもう少し入ってもいいのかなという感覚があります。

村上:そうですよね。Web、ECはそのまま残っているけれど、やはりモバイルの分野で勝ち切れなかったから上位に食い込めていないのかなと。さらに、IT全体としても勝っていないので、SaaS、IT、ERPなどでもトップクラスに位置する会社があまり多くありません。

小林:もともと大きかった会社、例えば「NRI」「NTTデータ」「オービック」といった一部の巨大プレーヤーは見られますが、小さい規模からのし上がってきた会社はちょっと少ないという感じですね。

朝倉:現在のモバイルを象徴する「ディー・エヌ・エー」「グリー」はリストにあると思いますが、どちらも上場時の時価総額は1,000億円前後と、最初からかなり大きかった。だからこそ、その状況を非常にうまく活かせたのでしょう。その半面、時価総額の倍率でソートすると、どうしても小型上場した会社のアップサイドの方が大きく見えてしまう部分もあるのかもしれませんね。