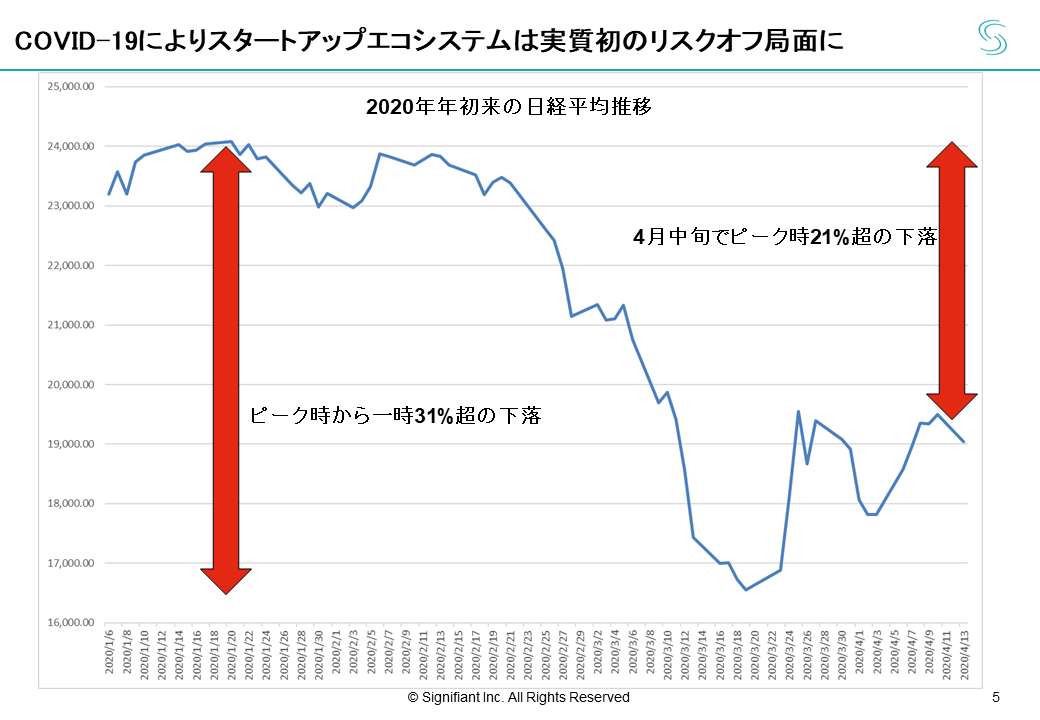

昨今のスタートアップ・エコシステムは、アベノミクス以降の上げ相場と共に拡大してきた側面があります。しかし、今回のコロナ禍で、初めてのリスクオフ局面を迎えました。こうしたリスクオフ局面を乗り切るため、これまで資本市場、投資家が、Post-IPOスタートアップをどのように選別してきたのか、そこから何か学びを得られないか、本稿にて整理を試みます。

本稿は2020年5月27日に開催した「マザーズIPO企業から学ぶ、上場後も成長する企業の特徴とIPOに向けての心構え」をベースにしています。

(講演:村上誠典 ライター:正田彩佳 記事協力:ふじねまゆこ)

資本市場はPost-IPOスタートアップをどのように選別してきたか

コロナ禍でスタートアップ・エコシステムは初めてのリスクオフ局面を迎えています。これまで資本市場がPost-IPOスタートアップをどのように選別してきたのかを分析することにより、このリスクオフ局面を乗り越えていくための示唆が得られるのではないかと考え、以下、2018年以降マザーズ新規上場企業144社を対象(2020年5月27日時点)に分析を加えていきます。

最初に、2018年以降にマザーズに上場した144社を対象とし、公開時価総額別に株価の上下落を分析しました。最初に、資料右端の対日経平均パフォーマンスを見ると、1000億円超えの3社を除けば平均的には上回っていることが見て取れます。これは前向きに捉えて良いポイントでしょう。

一方で、平均では上回っているが厳しく選別がされたこともわかります。資料中央の公開価格対比パフォーマンス・初値対比パフォーマンスのカラムに記載した勝率を見ると、例えば公開時価総額100億円未満の97社では、公開価格に対しては47%の勝率でまずまずと言えますが、初値以降は18%の勝率に下がっています。ここから、厳しい選別がされたことがわかります。

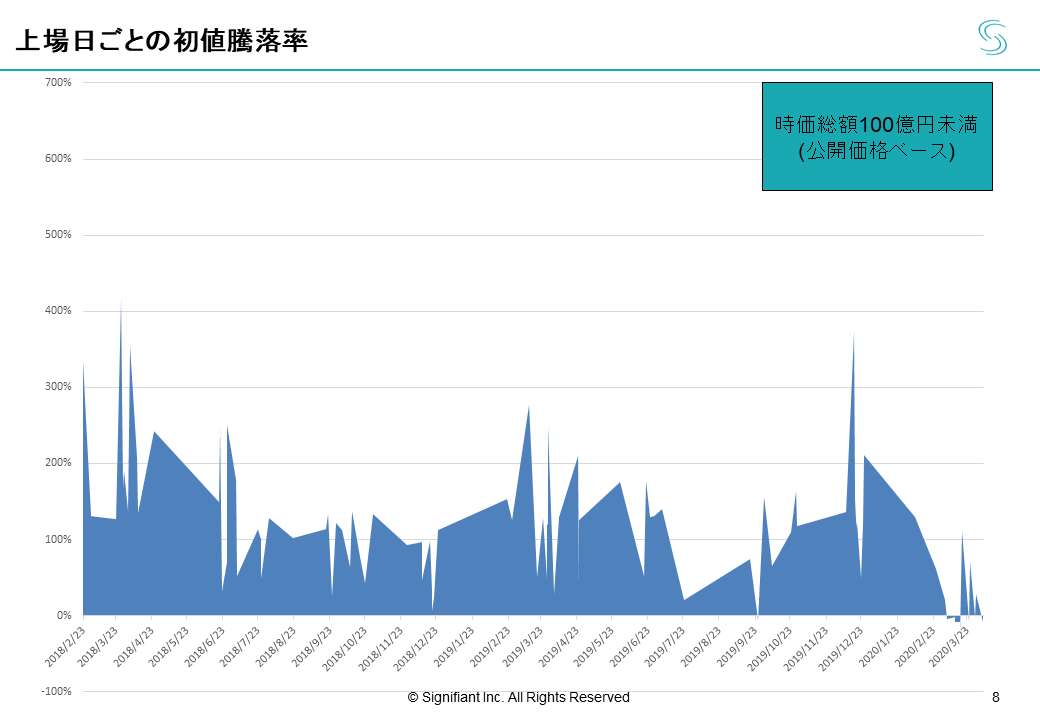

公開規模100億円未満企業の上場後パフォーマンス分析

ここから、公開規模別に、初値の影響や対初値のパフォーマンスについて分析しましょう。 まず公開規模100億円未満の97社について考察します。上場日別に、初値騰落率を面積チャートで示しました。

ここから、平均的に、初値で株価が倍加する傾向が見て取れます。しかし、直近の株価までを考慮に入れると、初値のプレミアムが大幅に減じているのがわかります。 ここから、初値パフォーマンスへの依存度が非常に高いと言えるでしょう。

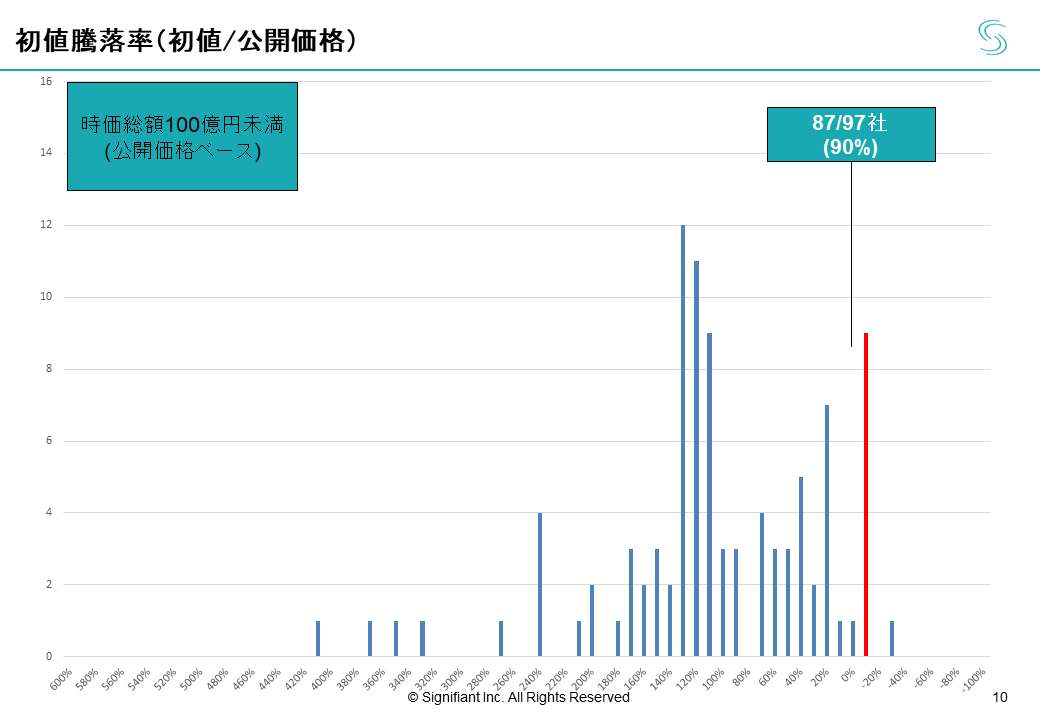

続いて、初値騰落率の分布を見てみると、90%の会社が公開価格を上回る初値をつけているうえに、対公開価格で130%の初値をつけている会社が、数が最も多い。 これは公開規模100億円未満で顕著な傾向です。

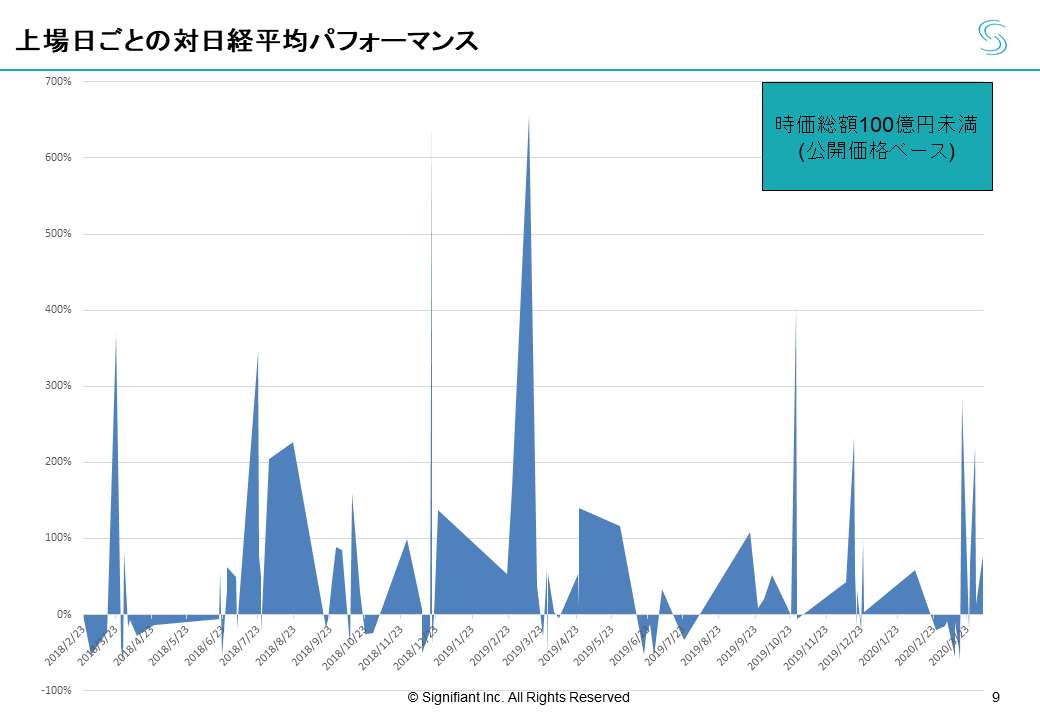

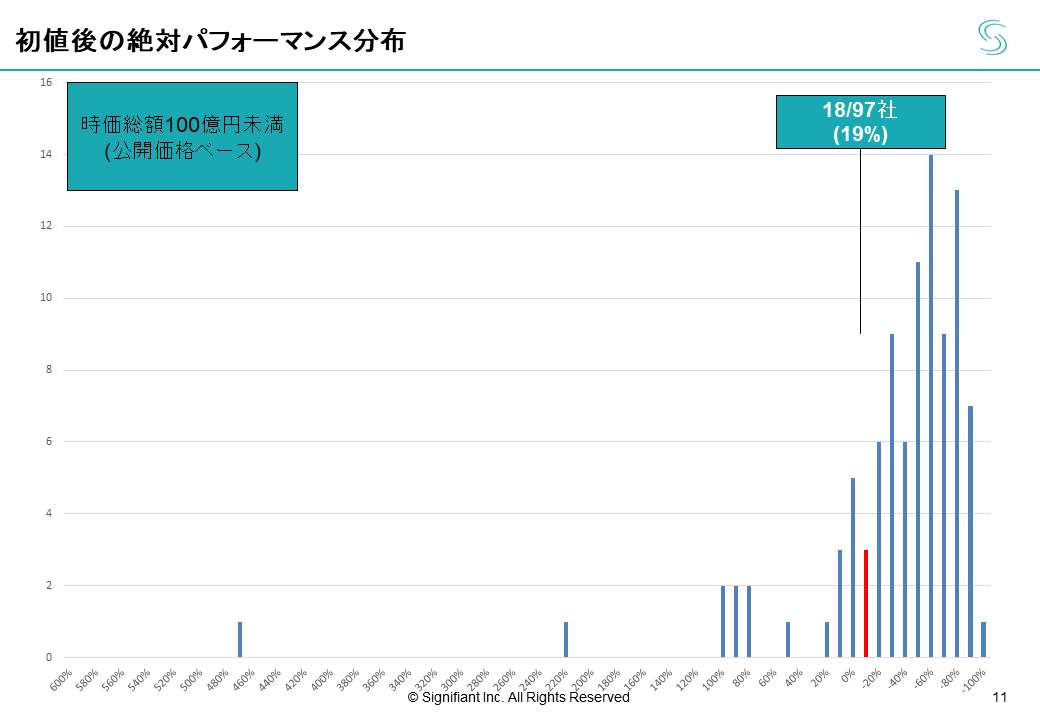

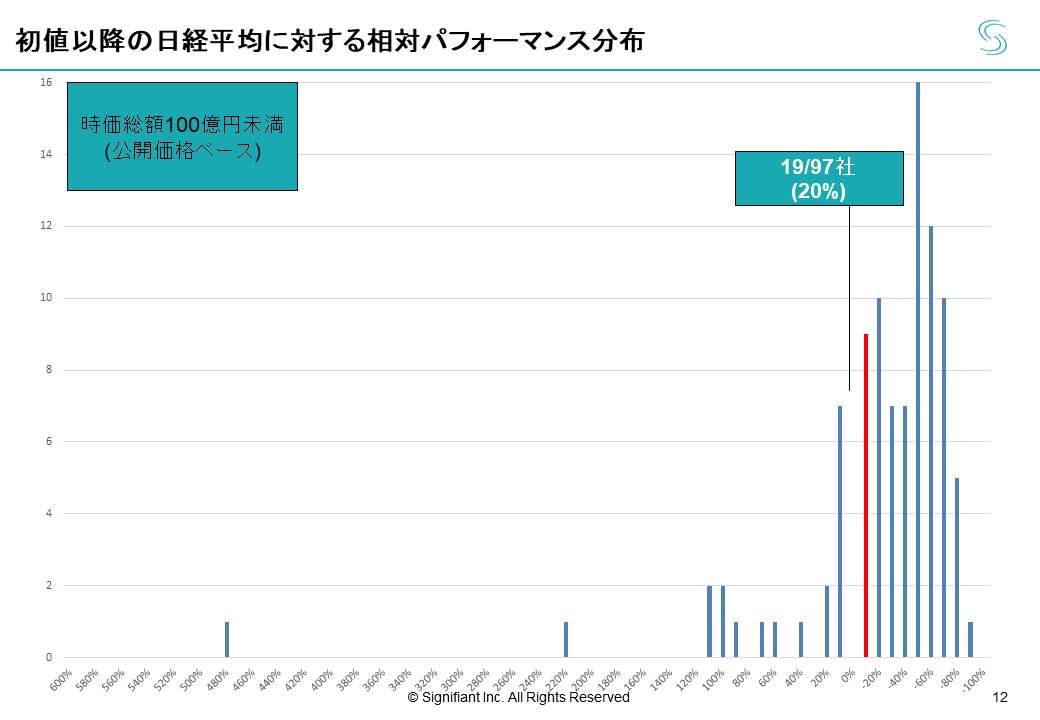

しかし、初値以降の絶対パフォーマンスを見ると一転、初値を上回るパフォーマンスを出しているのは、たった19%の会社のみ、しかも多くが初値イーブンです。

つまり、初値のタイミング以外では、100億円未満の会社に投資してもリターンが出ないということです。これは相対パフォーマンス分布を見ても同様の傾向が見て取れます。 公開規模100億円未満での上場に対して、結果の厳しさが浮かび上がってきます。

ただし、上場日の公開価格に対するパフォーマンスを見ると、先述の通りまずまずの結果を残しています。55%の会社が公開価格を上回っており、リターンは出ています。しかし、そのリターンの内訳のかなりの部分を初値に依存しているという構造が明らかになりました。

続いて、この公開規模100億円未満の会社を、さらに40億未満、60億未満、100億未満に細分化して分析したのが以下の図表ですが、それぞれ、先に見てきた傾向と大きく変わらないことがわかります。したがって、公開規模100億円未満、というところに、壁があると言えるでしょう。

公開規模100億円以上企業の上場後パフォーマンス分析

次に、公開規模100億円以上で上場した47社についても、同様に分析していきます。初値騰落率を見ると、先程見た100億未満の企業群に比べると、多くが0%近くに集中しており、大きく高騰する会社は稀です。

一方、直近株価のパフォーマンスを見ると、傾向が読み取りづらい。

ここから仮説として言えることとしては、上場後株価の初値への依存度が、100億円未満の企業群に比べて下がってる、ということではないかと思います。 分布を分析しますと、74%の会社で、公開価格に対して初値が上回っています。

100億円未満の群では、90%の企業で初値が勝っていましたので、比較すると少し数が下がっています。また、対初値10%に最も多くの会社が集中しており、堅調さが伺えます。100億円未満の群では、大多数が対初値130%に集中していたことと比較しても、初値依存度が下がっていると言えると思います。

続いて、初値以降のパフォーマンスを見てみましょう。 絶対パフォーマンスで見ると30%の会社が初値以上の株価をつけ、相対パフォーマンスで見ると、日経平均に対して40%の会社がアウトパフォームしています。

すなわち、初値以降でも十分パフォーマンスが出る会社があったということが見て取れます。これらを合算した、公開価格以降のパフォーマンス分布を見ると、57%の会社がアウトパフォームしている。

先に見た100億円未満の企業群では、この数字が55%でしたので、一見同じような結果に見えますが、中身は全く異なります。100億円未満の企業群では初値依存度が高く、初値以降は極めて厳しい選別が起きています。100億円以上の企業群では、初値依存度が低く、初値以降もそれなりのパフォーマンスが出ているケースがある、このような違いがあると考えています。

また、この100億円以上の企業群を、さらに公開規模200億のラインで分解しました。

傾向は似ていますが、100億以上200億円未満の企業群では初値騰落率が高く、一部それ以降パフォーマンスが良くない、すなわち100億円未満の企業群に似た動きをする会社もありました。この規模では、初値以降持ちこたえる会社が点在しているとはいえ、引き続き初値依存のIPOの特徴が見てとれます。 公開規模200億円以上になると、実は初値割れしている会社が多い。

ですので、公開価格がフェアプライスに近い価格となっていて、IPO後、初値以降のパフォーマンスで選別が進んでいるという状況が見えてきます。 公開規模が200億円を超えてくると、より、初値以降、アフターマーケットでしっかり選別がされていくのだと考察できます。

ここまでで見えてきたことは、IPOの規模と初値以降パフォーマンスの関連について、公開規模100億、200億のラインで特徴が現れるということです。

2018年以降上場144社の財務的考察

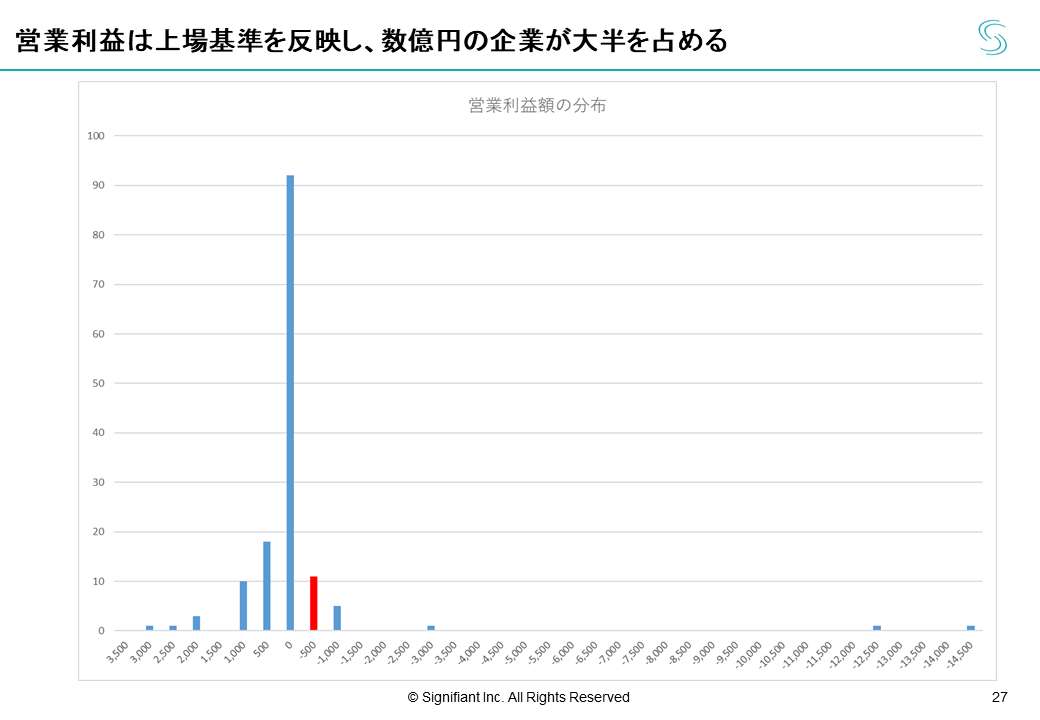

それでは、この144社について、財務的考察を加えていきましょう。 まず、144社の営業利益額の分布を見ますと、90社超が、営業利益0〜5億円であることがわかります。

非常に特徴がはっきりしています。残念ながら、上場基準を反映していると考えるのがおそらく正しいでしょう。黒字化すれば上場できる、黒字化してすぐに上場するという傾向がこの状況を生んでいると言えます。

続いて、縦軸に営業利益額を取り、横軸に上場後株主価値の増減を取った分布図を示します。この2軸に相関があるかを分析するために分布図化しましたが、相関以前に、分布図の真ん中に集中しているという特徴が見えてきます。つまり、黒字は黒字だが営業利益が10億以内、上場後株主価値増加額が±50億円以内の会社が圧倒的に多いということです。したがって、営業利益を軸とした分析からはこれ以上の考察を得ることが難しいと考えられます。

次に、投資家からマザーズ上場企業への期待は何かということを考察すべく、今回分析対象としている2018年以降マザーズ新規上場144社を、GAFAM5社、日本上場企業合計と比較をしました。

規模で比較する意味はありませんが、何かしら、勝てる特徴が見いだせるのではないか、と見ていくと、売上高成長率に目が止まります。マザーズ新規上場144社は、日本上場企業平均と比較して売上高成長率では高い値を示している。日本企業が長期的にはほとんど売上高が成長していない中、この144社では20%成長している、これは一つ特徴です。しかし、それもGAFAMと比較すると全く優位性がない。

では、その成長を加速させるための投資はどうなっているのか、と投資キャッシュフローを見てみると、売上高に対して7%にとどまっており、日本上場企業平均を下回っています。成長を加速させたくても十分に投資しきれていない実態が見えてきます。

ではそれはなぜか、を紐解いていくと、営業キャッシュフローが非常に少ないことに気づきます。営業キャッシュフローに対して見ると、投資キャッシュフローは280%と、強く投資に張っていることがわかります。こうして比較すると、GAFAM・日本の上場企業は、事業から生み出すキャッシュフローが多いので十分投資できている、という特徴が見えてきます。一方の新興のマザーズ上場企業は営業キャッシュフローが少なく、十分投資できてない。投資キャッシュフローを事業から生み出せなければ、バランスシート上積む、外部調達するしかありません。しかしそれらの調達手段が十分活用できているか、そして投資できているか、というと疑問が浮かびます。

ただ、武器になるのは資料一番下のカラム、対営業キャッシュフローでの時価総額が110倍もあることです。日本の上場企業は10倍のバリュエーションがついており、GAFAMともなるとプレミアがついて25倍となっています。しかし、収益性や利益率、全ての項目で下回っているマザーズ上場企業が、時価総額は110倍もついているわけです。

これは武器となりえるポイントですが、この点が活用しきれているのか、十分に成長投資ができているのか、について、さらに深掘りして見ていきましょう。

高成長企業に資金は集まる

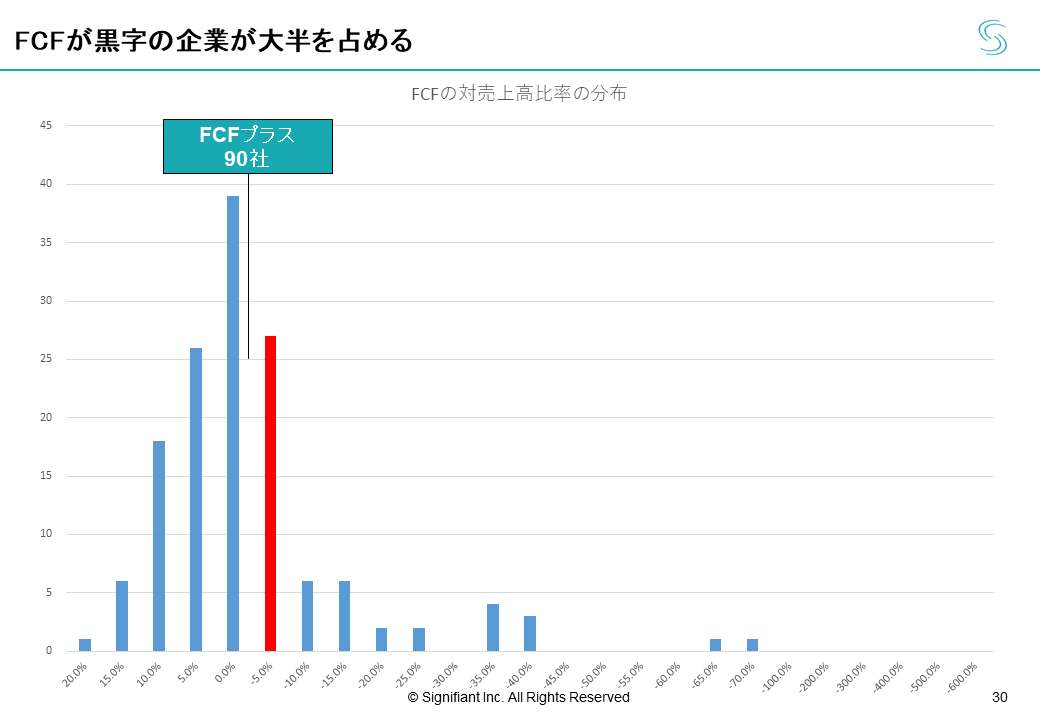

フリーキャッシュフローの金額ベースで分布図を作成しました。

これには驚きましたが、ほとんどの会社が営業黒字、かつフリーキャッシュフローもプラスの状態です。これが何を意味するかというと、営業キャッシュフローの範囲内でしか投資してない会社がほとんどだということです。ただでさえ営業キャッシュフローが薄いにも関わらず、フリーキャッシュフローをプラスにすることを優先してしまうがゆえ、十分に投資ができていないという実態が浮かび上がってきます。

では、フリーキャッシュフローをどのように活かせば成長できるのか。この相関を分析すべく、縦軸に、売上高に対するフリーキャッシュフロー比率を、右軸に、売上高成長率を取って分布図を作成しました。

見ての通り、フリーキャッシュフローがプラスで、売上高があまり成長してないゾーンに集中しています。 右下にの表を見ると、売上高成長率50%を超える会社では、フリーキャッシュフローがマイナス、つまり先行投資をしている会社が3分の2となります。ここには一定の相関があると見てよいでしょう。

次に、売上高成長率の分布を見てみると、ほとんどの会社が0〜40%のところに集中していて、50%を超える超高成長企業は一部でごく一部であることがわかります。

続いて売上高成長率と、上場後パフォーマンスの相関分析です。

縦軸が売上高成長率、横軸が株主価値増加額ですが、これもまた先述したとおり、ほとんどの会社の売上高成長率は0〜40%であるため、真ん中に集中しています。 成長率もまずますで、株主価値が大きく増減していないという会社が圧倒的に多い。

売上高成長率が高い企業群との比較をわかりやすくするため、カテゴリーを3つに分けて平均値の比較を示しました。

こうして見ると傾向は明確です。売上高成長率が50%以上の会社では、株価が上昇している会社が74%と、強い相関が見られます。逆に売上高成長率が低い会社では、株価上昇企業は16%しかない。また、株主価値増加額を見ると、売上高成長率50%以上の会社の影響が支配的であることが明確で、価値上昇率も売上高成長率別に、64%、7%、-61%となっており、傾向が明確です。マーケットが、飛び抜けた成長をしている会社を選好していることがよくわかります。

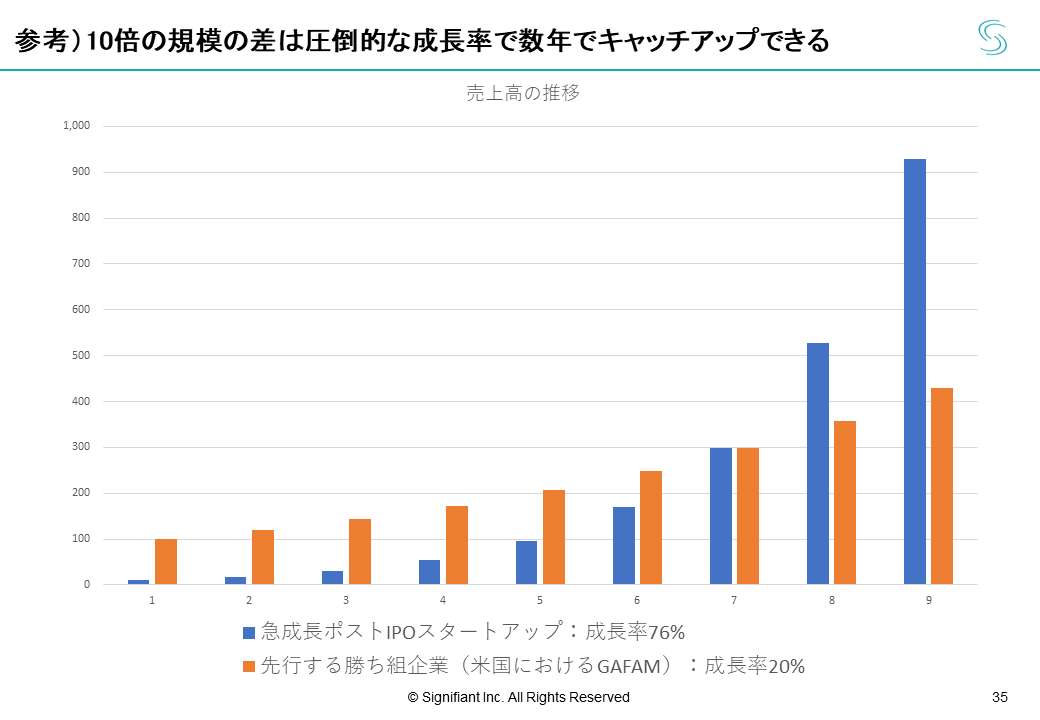

ではなぜそれほど高成長にこだわるのか。成長率が70%から80%あると、スタート時に収益性もキャッシュフローもほとんどない状態であっても、先行企業に短期的にキャッチアップできる可能性があるのです。あくまでも参考値ですが、6年で10倍の格差を埋められ、9年で逆転する可能性すらある。

やはり超高成長を持続できる企業が次の時代を作っていくのであって、そういった会社にこそ資金が集まる、これが明確な特徴として表れているのだと思います。

(後編に続く)

村上 誠典

シニフィアン株式会社共同代表 兵庫県姫路市出身。東京大学にて小型衛星開発、衛星の自律制御・軌道工学に関わる。同大学院に進学後、宇宙科学研究所(現JAXA)にて「はやぶさ」「イカロス」等の基礎研究を担当。ゴールドマン・サックスに入社後、同東京・ロンドンの投資銀行部門にて14年間に渡り日欧米・新興国等の多様なステージ・文化の企業に関わる。IT・通信・インターネット・メディアや民生・総合電機を中心に幅広い業界の投資案件、M&A、資金調達業務に従事。